Als ondernemer ken je het wel: je hebt een kans om te groeien, moet onverwacht een grote investering doen, of je cashflow zit even krap. Je hebt snel kapitaal nodig, maar traditionele banken laten je wachten met stapels papierwerk en strenge eisen. In dit gat in de markt is Swishfund gesprongen, een Nederlandse aanbieder die belooft zakelijk lenen snel, simpel en transparant te maken. Maar komt Swishfund deze belofte ook echt na? En wat kost dat dan?

In deze uitgebreide Swishfund review voor M0ney.nl duik ik diep in alles wat je moet weten als ondernemer die op zoek is naar een zakelijke lening. Ik heb alle voorwaarden doorgespit, de kosten geanalyseerd, 227 Trustpilot reviews bestudeerd, en Swishfund vergeleken met concurrenten zoals Qeld en New10. Na het lezen van deze review weet je precies of Swishfund de juiste keuze is voor jouw bedrijf.

Nu 2 maanden aflossingsvrij lenen!

Open Swishfundlening

lening

Betaalmethode

Wat is Swishfund precies?

Swishfund is een Nederlandse financiële dienstverlener die zich specialiseert in snelle zakelijke kredieten voor ondernemers. Het bedrijf, officieel geregistreerd als Swishfund NL B.V. (KvK 66108349), omschrijft zichzelf als “een innovatieve financiële dienstverlener, opgericht door ondernemers, voor ondernemers.” Deze missie is duidelijk terug te zien in hun aanpak: simpele en snelle kredietverstrekking zonder de bureaucratie van traditionele banken.

Wat Swishfund onderscheidt van klassieke banken is hun focus op snelheid en toegankelijkheid. Waar je bij een traditionele bank weken of zelfs maanden moet wachten op een beslissing, belooft Swishfund het geld binnen 24 uur op je rekening te storten na goedkeuring. Deze snelheid is mogelijk doordat Swishfund werkt met geautomatiseerde kredietbeoordelingen en een beveiligde bankkoppeling via PSD2, waardoor je niet handmatig stapels documenten hoeft aan te leveren.

Het bedrijf richt zich specifiek op het MKB en biedt zakelijke leningen vanaf €5.000 tot maximaal €500.000. Dit maakt Swishfund toegankelijk voor zowel kleinere ondernemers die een beperkt bedrag nodig hebben, als grotere bedrijven die substantiële investeringen willen doen.

Belangrijkste voor- en nadelen van Swishfund op een rij

Wie geen zin heeft om onze complete Swishfund review te lezen kan hieronder in het kort de belangrijkste voor- en nadelen van Swishfund vinden.

Voordelen

- Zeer snelle afhandeling. Het geld staat binnen 24 uur op je rekening na goedkeuring, wat cruciaal is bij acute financieringsbehoeften.

- Hoge klanttevredenheid. Met 4,6 uit 5 sterren op Trustpilot scoort Swishfund uitstekend en hoger dan de meeste concurrenten.

- Toegankelijke voorwaarden. Met een minimale omzet van €30.000 en een minimaal leenbedrag van €5.000 is Swishfund toegankelijk voor kleinere ondernemers.

- Unieke pinafroming optie. Ideaal voor horeca en retail, waarbij de aflossing meeschaalt met je pinomzet.

- Transparante kosten. Via het Uniform Kredietoverzicht (UKO) weet je precies wat je betaalt, zonder verborgen kosten.

- Persoonlijke service. Ondanks de geautomatiseerde processen ervaren klanten de service als persoonlijk en betrokken.

- Boetevrij aflossen na 25% looptijd. Flexibiliteit om vervroegd af te lossen zonder extra kosten.

- December actie. Twee maanden aflossingsvrij in december 2025 is een extra voordeel.

- Helpend in moeilijke tijden. Reviews tonen aan dat Swishfund ook tijdens corona voor ondernemers klaarstond toen banken afhaakten.

Nadelen

- Hogere kosten dan traditionele banken. Swishfund is duurder dan banken zoals ABN AMRO of New10, wat de prijs is voor snelheid en toegankelijkheid.

- Niet de goedkoopste in de markt. Hoewel goedkoper dan Qeld, zijn de kosten hoger dan bij New10.

- Zakelijke rekening vereist. Dit kan voor vertraging zorgen als je er nog geen hebt.

- Veel e-mails. Enkele klanten vinden de communicatie te uitgebreid met 5-6 e-mails.

- Korte aflossingstermijnen. Voor sommige ondernemers kunnen de termijnen aan de krappe kant zijn.

- Minimaal 1 jaar bestaand. Startende ondernemers die nog geen jaar actief zijn, kunnen niet bij Swishfund terecht.

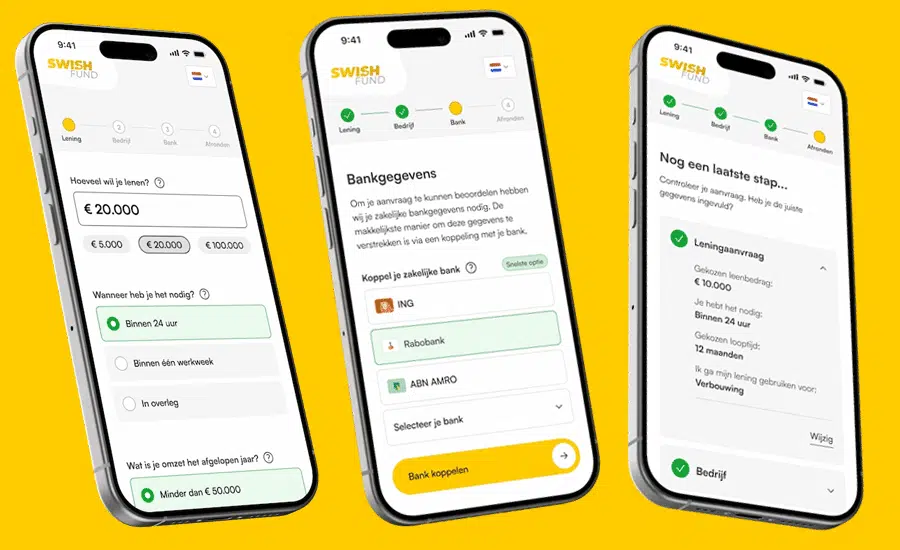

Hoe werkt een lening aanvragen bij Swishfund?

Een van de meest geprezen aspecten van Swishfund is het eenvoudige aanvraagproces. Het bedrijf heeft het proces bewust zo simpel mogelijk gemaakt om ondernemers snel te helpen.

Hier is hoe het werkt

- Stap 1: online aanvraag starten. Je vult op de website van Swishfund het gewenste leenbedrag, de looptijd en het doel van je lening in. Dit duurt slechts enkele minuten en je hebt op dit moment nog geen uitgebreide documentatie nodig.

- Stap 2: documenten uploaden en bankkoppeling. Na je aanvraag upload je de benodigde documenten in Swishfund’s beveiligde omgeving. Via een eenmalige bankkoppeling (PSD2) geef je toestemming voor een veilige verbinding met je zakelijke bankrekening. Dit is een gestandaardiseerde Europese methode die je ook bij andere fintechs tegenkomt. Swishfund gebruikt deze koppeling om je transactieoverzicht op te halen, wat hen direct inzicht geeft in je cashflow en financiële gezondheid.

- Stap 3: automatische kredietbeoordeling. Het systeem van Swishfund berekent automatisch je ruimte voor een zakelijke lening op basis van jouw aanvraag en de financiële data uit je bankkoppeling. Hoeveel je kunt lenen hangt af van jouw behoefte en de financiële ruimte die je hebt. Swishfund doet ook een extra kredietcheck om te waarborgen dat de lening verantwoord is voor jouw situatie.

- Stap 4: contact en voorstel. Binnen één werkdag neemt Swishfund contact met je op voor de vervolgstappen. Afhankelijk van de omvang van je aanvraag kunnen ze om aanvullende documenten vragen, zoals jaarcijfers, een overzicht van schulden en leningen, aangifte inkomstenbelasting, of een kopie van je identiteitsbewijs.

- Stap 5: uitbetaling. Ga je akkoord met het voorstel van Swishfund? Dan maken ze het geld dezelfde dag nog naar je over. Dit is een van de grootste voordelen die klanten in hun reviews benadrukken: de snelheid waarmee je daadwerkelijk over het geld kunt beschikken.

Welke documenten heb je nodig?

Voor de initiële aanvraag heb je relatief weinig nodig. Je NAW-gegevens, je KvK-nummer en een zakelijke bankrekening volstaan. Via de beveiligde bankkoppeling (PSD2) lever je automatisch je transactieoverzicht aan, wat Swishfund gebruikt voor de kredietbeoordeling.

Afhankelijk van de hoogte van je lening kan Swishfund om aanvullende documenten vragen. Dit omvat jaarcijfers en een overzicht van bestaande schulden en leningen, je aangifte inkomstenbelasting, en een kopie van je identiteitsbewijs. In vergelijking met traditionele banken, waar je vaak uitgebreide businessplannen, prognoses en meerdere jaren aan financiële overzichten moet aanleveren, is dit proces aanzienlijk eenvoudiger.

Swishfund december 2025 actie: twee maanden aflossingsvrij lenen

Swishfund heeft momenteel een bijzondere actie lopen die extra aantrekkelijk is voor ondernemers die overwegen een lening af te sluiten. Alleen in december 2025 kun je genieten van de eerste twee maanden aflossingsvrij lenen. Dit betekent dat je het geld direct kunt gebruiken voor je investering of om je cashflow te verbeteren, zonder dat je de eerste twee maanden hoeft af te lossen.

Deze actie is bijzonder waardevol voor ondernemers die bijvoorbeeld een investering doen waarvan de opbrengsten pas na enkele weken of maanden binnenkomen. Denk aan het inkopen van voorraad voor het hoogseizoen, een marketingcampagne waarvan de resultaten tijd nodig hebben, of een verbouwing die eerst moet worden afgerond voordat je er omzet uit kunt genereren.

Let op: deze actie is alleen geldig in december 2025, dus als je toch al van plan was een lening af te sluiten, is dit het perfecte moment om dat te doen.

Voorwaarden: kom jij in aanmerking?

Swishfund stelt een aantal basisvoorwaarden aan bedrijven die een zakelijke lening willen aanvragen. Deze voorwaarden zijn relatief toegankelijk vergeleken met traditionele banken, maar wel strenger dan sommige andere fintechs.

Je bedrijf moet ingeschreven staan bij de Kamer van Koophandel. Dit is een standaardeis die vrijwel alle kredietverstrekkers hanteren. Je bedrijf moet minimaal één jaar bestaan. Dit betekent dat startende ondernemers die nog geen jaar actief zijn, niet bij Swishfund terecht kunnen. Voor deze groep zijn er gespecialiseerde startkapitaalverstrekkers.

Je moet een zakelijke bankrekening hebben. Swishfund werkt met automatische aflossingen via incasso of pinafroming, waarvoor een zakelijke rekening noodzakelijk is. Sommige reviews op Trustpilot vermelden dat het moeten openen van een zakelijke rekening voor vertraging zorgde, dus zorg dat je dit al geregeld hebt voordat je een aanvraag doet.

Je minimale jaaromzet moet €30.000 bedragen. Dit is een relatief lage drempel die Swishfund toegankelijk maakt voor kleinere ondernemers en zzp’ers. Ter vergelijking: New10, een concurrent van Swishfund, hanteert een minimale omzet van €50.000.

Wat kost een lening bij Swishfund? De waarheid over de kosten

Dit is waarschijnlijk de belangrijkste vraag voor elke ondernemer: wat betaal je nu echt voor een lening bij Swishfund? Swishfund hanteert een transparant kostenmodel dat bestaat uit twee componenten.

Eenmalige afsluitvergoeding. Bij het afsluiten van je lening betaal je een afsluitvergoeding van 2% van het leenbedrag, met een minimum van €650. Dit betekent dat je bij een lening van €10.000 een afsluitvergoeding van €650 betaalt (omdat 2% van €10.000 slechts €200 zou zijn, maar het minimum €650 is). Bij een lening van €50.000 betaal je €1.000 aan afsluitkosten (2% van €50.000).

Maandelijkse premie. Naast de eenmalige afsluitvergoeding betaal je een maandelijkse premie. Deze wordt bepaald op basis van het risicoprofiel van jouw onderneming en het leenbedrag. Swishfund is hier transparant over: na beoordeling van je aanvraag ontvang je een definitief voorstel waarin de exacte maandelijkse kosten staan vermeld. Om je een helder beeld te geven, biedt Swishfund voorbeelden in een Uniform Kredietoverzicht (UKO), zodat je precies weet waar je aan toe bent.

Zijn de kosten van Swishfund hoog?

In de Trustpilot reviews komt één kritiekpunt consistent terug: “Het is heel duur, maar ook wel logisch en je wordt snel uit de brand geholpen.” Dit vat de kostensituatie bij Swishfund goed samen. De kosten zijn hoger dan bij traditionele banken, maar daar staat tegenover dat je veel sneller geholpen wordt en dat de toelatingseisen soepeler zijn.

Ter vergelijking: New10, een dochteronderneming van ABN AMRO, hanteert een vaste rente tussen 5% en 12% per jaar. Qeld, een andere concurrent, werkt met een vast maandbedrag dat gemiddeld neerkomt op ongeveer 4% per maand, wat op jaarbasis extreem hoog is. Swishfund zit qua kosten tussen deze twee uitersten in: duurder dan New10, maar goedkoper dan Qeld.

De vraag is of de kosten de snelheid en flexibiliteit waard zijn. Voor een ondernemer die door een traditionele bank wordt afgewezen maar wel een acute financieringsbehoefte heeft, kan dit een acceptabele afweging zijn. Voor langetermijnfinanciering waarbij je niet gehaast bent, is het verstandig om ook bij traditionele banken of New10 een offerte aan te vragen.

Aflossingsmogelijkheden: flexibiliteit is key

Swishfund biedt twee unieke aflossingsmethoden die zijn afgestemd op verschillende soorten bedrijven. Deze flexibiliteit is een belangrijk onderscheidend kenmerk.

- Optie 1: dagelijkse automatische incasso. Dit is de standaardmethode die Swishfund meestal gebruikt. Je betaalt elke dag een klein bedrag af via automatische incasso. Het voordeel hiervan is dat de aflossing geleidelijk verloopt en je niet met grote maandelijkse bedragen wordt geconfronteerd. Voor bedrijven met een stabiele cashflow is dit een overzichtelijke manier van terugbetalen.

- Optie 2: automatische pinafroming. Dit is een bijzonder interessante optie voor ondernemers in de horeca of retail. Bij pinafroming betaal je een vast percentage van je pinomzet terug. Hoe werkt het? Op drukke dagen, wanneer je veel pinomzet draait, betaal je automatisch meer af. Op rustige dagen betaal je minder. Dit zorgt ervoor dat de aflossing meeschaalt met je inkomsten, wat je helpt om overzicht te houden en cashflowproblemen te voorkomen.

Deze pinafroming optie is uniek in de markt en maakt Swishfund bijzonder aantrekkelijk voor seizoensgebonden bedrijven of ondernemers met fluctuerende inkomsten. Geen van de concurrenten (Qeld, New10) biedt deze mogelijkheid.

Boetevrij aflossen. Een ander belangrijk voordeel is dat je na 25% van de looptijd van je lening boetevrij kunt aflossen. Dit betekent dat als je een lening hebt afgesloten voor 12 maanden, je na 3 maanden (25% van 12 maanden) het resterende bedrag in één keer kunt terugbetalen zonder extra kosten. Dit is ideaal als je onverwacht extra liquide middelen krijgt, bijvoorbeeld door een grote betaling van een klant of een succesvolle periode.

Swishfund ervaringen: wat zeggen klanten?

Om een compleet beeld te krijgen van Swishfund heb ik 227 reviews op Trustpilot geanalyseerd. Swishfund scoort daar uitstekend met een gemiddelde van 4,6 uit 5 sterren, wat aanzienlijk hoger is dan de 4,2 sterren van concurrent Qeld.

Het bedrijf heeft een geclaimd profiel en een actief Trustpilot-abonnement, wat betekent dat ze actief reageren op reviews.

De positieve ervaringen

De overweldigende meerderheid van de reviews is positief, met een aantal consistente thema’s die steeds terugkomen.

- Snelheid: Dit is veruit het meest genoemde voordeel. Klanten benadrukken keer op keer hoe snel Swishfund werkt. Typische quotes zijn: “binnen een dag geregeld”, “mega snelle service”, “binnen 24 uur het bedrag op je rekening”, en “snel geregeld allemaal”. Voor ondernemers die haast hebben, is deze snelheid goud waard.

- Duidelijke communicatie: Veel reviewers waarderen de transparante werkwijze van Swishfund. Ze krijgen duidelijke informatie over de voorwaarden, kosten en het proces. Quotes zoals “Duidelijke informatie en snel een beslissing”, “alles snel en duidelijk was”, en “Zeer goede communicatie en nazorg als iets niet duidelijk was” komen regelmatig terug.

- Persoonlijke benadering: Ondanks dat Swishfund een fintech is met geautomatiseerde processen, ervaren klanten de service als persoonlijk. Meerdere reviews noemen specifieke medewerkers bij naam, zoals “met name meneer Maurice, komt afspraken na, en handelt op de juiste manier.” Andere quotes zijn “zien je niet als nummertje”, “denken heel goed mee”, en “Goed geluisterd en meegedacht!”

- Betrouwbaarheid: Klanten waarderen dat Swishfund doet wat ze beloven. Een veelzeggende quote is: “wat Swishfund beloofd komen ze ook na. Daar kunnen veel bedrijven nog van leren.” Deze betrouwbaarheid is cruciaal in een sector waar vertrouwen essentieel is.

- Helpend tijdens corona: Een bijzondere vermelding verdient de rol van Swishfund tijdens de coronapandemie. Een klant schrijft: “Enkele jaren geleden ontdekte ik Swishfund toen de banken en hun sociale funders het lieten afweten, want het was corona. Swishfund heeft mij sindsdien iedere keer uitstekend ondersteund.” Dit laat zien dat Swishfund ook in moeilijke tijden voor ondernemers klaarstaat.

De kritiekpunten

Geen enkel bedrijf is perfect, en ook Swishfund heeft enkele kritiekpunten. Het is belangrijk om deze te kennen voordat je een lening afsluit.

- Hoge kosten: Het meest genoemde kritiekpunt is dat Swishfund “niet de goedkoopste” is. Een review vat het goed samen: “Het is heel duur, maar ook wel logisch en je wordt snel uit de brand geholpen.” Klanten accepteren de hogere kosten vanwege de snelheid en toegankelijkheid, maar het blijft een aandachtspunt.

- Veel e-mails: Een klant merkt op: “Alleen krijg je 5-6 E-mails wat denk ik gewoon in 1X verstuurd kan worden.” Dit is een klein irritatiepunt in de communicatie, maar geen dealbreaker.

- Zakelijke rekening vereist: Enkele reviews vermelden dat het moeten openen van een zakelijke rekening voor vertraging zorgde. Dit is eigenlijk geen kritiek op Swishfund zelf, maar wel iets om rekening mee te houden: zorg dat je al een zakelijke rekening hebt voordat je een aanvraag doet.

- Korte aflossingstermijnen: Een enkele review noemt: “alleen termijnen te kort voor de rest heeft mij geholpen.” Dit suggereert dat de aflossingstermijnen voor sommige ondernemers aan de krappe kant zijn, hoewel de pinafroming optie hier juist een oplossing voor biedt.

Conclusie uit de reviews

De Trustpilot reviews schetsen een consistent beeld van Swishfund als een snelle, betrouwbare en klantvriendelijke kredietverstrekker die duurder is dan traditionele banken, maar daar ook snelheid en toegankelijkheid voor teruggeeft. De hoge score van 4,6 uit 5 sterren is zeldzaam in de financiële sector en getuigt van hoge klanttevredenheid.

Swishfund vs Qeld vs New10: welke partij is het beste voor jou?

Om je te helpen een weloverwogen keuze te maken, vergelijk ik Swishfund met twee belangrijke concurrenten: Qeld en New10. Elk van deze aanbieders heeft zijn eigen sterke en zwakke punten.

| Criterium | Swishfund | Qeld | New10 |

|---|---|---|---|

| Trustpilot score | 4,6/5 (227 reviews) | 4,2/5 | Beperkt reviews |

| Min. leenbedrag | €5.000 | €3.000 | €20.000 |

| Max. leenbedrag | €500.000 | €500.000 | €1.000.000 |

| Min. omzet | €30.000 | €30.000 | €50.000 |

| Uitbetaling | 24 uur | Zelfde dag | 1–2 werkdagen |

| Kosten | 2% afsluit + maandelijks | ~4% per maand | 5–12% rente p.j. |

| Boetevrij aflossen | Na 25% van looptijd | Ja, altijd | Ja, altijd |

| Unieke feature | Pinafroming | Creditcard 1% cashback | ABN AMRO backing |

| Beste voor | Horeca/retail, snelle funding | Korte termijn, zeer snel | Grotere bedragen, gevestigd |

Wanneer kies je voor Swishfund?

Swishfund is de beste keuze als je een goede balans zoekt tussen snelheid, toegankelijkheid en klanttevredenheid. Met een Trustpilot score van 4,6 uit 5 scoort Swishfund het hoogst van de drie aanbieders. De pinafroming optie maakt Swishfund bijzonder geschikt voor horeca en retail, waar de omzet fluctueert. De minimale omzeteis van €30.000 en het minimale leenbedrag van €5.000 maken Swishfund toegankelijk voor kleinere ondernemers.

De december actie met twee maanden aflossingsvrij is een extra voordeel dat de andere aanbieders niet bieden. Als je waarde hecht aan persoonlijke service en duidelijke communicatie, dan is Swishfund een uitstekende keuze. De reviews laten zien dat klanten zich gehoord en geholpen voelen, wat in de financiële sector niet vanzelfsprekend is.

Wanneer kies je voor Qeld?

Qeld is de snelste van de drie, met uitbetaling op dezelfde dag. Als je echt acute financieringsbehoefte hebt en geen dag kunt wachten, dan is Qeld de beste optie. Met een minimaal leenbedrag van €3.000 is Qeld ook toegankelijk voor zeer kleine financieringsbehoeften.

Het grote nadeel van Qeld zijn de extreem hoge kosten: ongeveer 4% per maand, wat op jaarbasis neerkomt op een zeer hoog percentage. Qeld is daarom alleen geschikt voor korte termijn financiering waarbij je snel kunt aflossen. Het boetevrij kunnen aflossen is hier cruciaal: gebruik Qeld alleen als je zeker weet dat je binnen enkele maanden kunt terugbetalen.

De gratis VISA creditcard met 1% cashback is een leuke bonus, maar compenseert niet voor de hoge leenkosten. Qeld scoort met 4,2 uit 5 op Trustpilot lager dan Swishfund, wat suggereert dat klanten iets minder tevreden zijn.

Wanneer kies je voor New10?

New10 is de beste keuze als je een grotere, gevestigde onderneming hebt met stabiele cijfers. Met een maximaal leenbedrag van €1.000.000 kun je bij New10 substantiële investeringen financieren. De rente van 5-12% per jaar is aanzienlijk lager dan bij Swishfund en Qeld, wat New10 geschikt maakt voor langetermijnfinanciering.

Het grote voordeel van New10 is de backing van ABN AMRO, wat extra betrouwbaarheid en stabiliteit geeft. Als je een zakelijk krediet zoekt in plaats van een lening, biedt New10 een flexibele kredietlijn met variabele rente tussen 4,3% en 5,8%.

De nadelen van New10 zijn de hogere toelatingseisen: je moet minimaal €50.000 omzet draaien, winstgevend zijn, en een positief eigen vermogen hebben. Het minimale leenbedrag van €20.000 maakt New10 ontoegankelijk voor kleinere financieringsbehoeften. Bepaalde branches (financieel, vastgoed, adult, gokken) zijn uitgesloten.

Als je aan de eisen voldoet en een grotere, langlopende financiering nodig hebt, dan is New10 waarschijnlijk de goedkoopste optie. Voor kleinere, snellere financiering is Swishfund de betere keuze.

Voor wie is Swishfund geschikt?

Na deze uitgebreide analyse kunnen we concluderen voor welke ondernemers Swishfund de beste keuze is.

- Horeca en retail ondernemers. De pinafroming optie maakt Swishfund uniek geschikt voor bedrijven met fluctuerende pinomzet. Je betaalt meer af op drukke dagen en minder op rustige dagen, wat je cashflow overzichtelijk houdt.

- Ondernemers die snel geld nodig hebben. Als je binnen 24 uur over kapitaal moet kunnen beschikken, is Swishfund een van de snelste opties in de markt.

- Kleinere MKB-bedrijven. Met een minimale omzet van €30.000 en een minimaal leenbedrag van €5.000 is Swishfund toegankelijk voor kleinere ondernemingen die bij traditionele banken of New10 niet terecht kunnen.

- Ondernemers die waarde hechten aan persoonlijke service. De hoge Trustpilot score en de positieve reviews over de persoonlijke benadering maken Swishfund geschikt voor ondernemers die zich gehoord willen voelen.

- Bedrijven die door traditionele banken zijn afgewezen. Swishfund hanteert soepelere toelatingseisen dan banken en kijkt breder naar je bedrijfssituatie.

- Seizoensgebonden bedrijven. De pinafroming optie en de mogelijkheid om boetevrij af te lossen na 25% van de looptijd bieden flexibiliteit voor bedrijven met wisselende inkomsten.

Voor wie is Swishfund minder geschikt?

- Startende ondernemers (< 1 jaar). Als je bedrijf nog geen jaar bestaat, voldoe je niet aan de voorwaarden van Swishfund.

- Ondernemers die de laagste kosten zoeken. Als je niet gehaast bent en aan de strenge eisen van New10 voldoet, kun je daar waarschijnlijk goedkoper terecht.

- Bedrijven die zeer grote bedragen nodig hebben. Met een maximum van €500.000 is Swishfund minder geschikt dan New10 (max €1.000.000) voor zeer grote investeringen.

- Ondernemers zonder zakelijke rekening. Je moet een zakelijke bankrekening hebben, wat voor sommige zzp’ers een drempel kan zijn.

- Bedrijven met zeer lage omzet. Als je minder dan €30.000 per jaar omzet draait, kom je niet in aanmerking.

Eindoordeel: is Swishfund de juiste keuze?

Na deze uitgebreide analyse kom ik tot een genuanceerd oordeel over Swishfund. Het bedrijf doet wat het belooft: snelle, toegankelijke zakelijke financiering met transparante voorwaarden. De hoge Trustpilot score van 4,6 uit 5 sterren is geen toeval, maar het resultaat van goede service, snelle afhandeling en betrouwbare communicatie.

De kosten zijn hoger dan bij traditionele banken, maar daar staat tegenover dat je binnen 24 uur over je geld kunt beschikken en dat de toelatingseisen soepeler zijn. Voor ondernemers die snel geld nodig hebben of door traditionele banken zijn afgewezen, is dit een acceptabele afweging. De unieke pinafroming optie maakt Swishfund bijzonder geschikt voor horeca en retail.

De december actie met twee maanden aflossingsvrij is een extra voordeel dat de deal nog aantrekkelijker maakt. Als je toch al van plan was een zakelijke lening af te sluiten, is december 2025 het perfecte moment om dat bij Swishfund te doen.

Mijn advies: Vraag altijd een vrijblijvende offerte aan bij meerdere aanbieders (Swishfund, Qeld, New10) en vergelijk de exacte kosten voor jouw specifieke situatie. Alleen dan kun je een weloverwogen beslissing nemen. Voor de meeste MKB-ondernemers die snelheid en persoonlijke service waarderen, is Swishfund een uitstekende keuze.

Nu 2 maanden aflossingsvrij lenen!

Open Swishfundlening

lening

Betaalmethode

M0ney.nl beoordeling – Swishfund review – Eindcijfer 4 uit 5

Swishfund scoort hoog op snelheid, klanttevredenheid en toegankelijkheid. De kosten zijn het enige significante minpunt, maar daar staat veel tegenover. Voor ondernemers die snel geholpen willen worden en waarde hechten aan goede service, is Swishfund een betrouwbare partner.

Veelgestelde vragen

Als je aanvraag volledig is en positief wordt beoordeeld, staat het geld binnen 24 uur op je zakelijke rekening. Dit is een van de grootste voordelen van Swishfund vergeleken met traditionele banken, waar je vaak weken moet wachten. De snelheid komt doordat Swishfund werkt met geautomatiseerde kredietbeoordelingen en een beveiligde bankkoppeling.

Je moet aan vier basisvoorwaarden voldoen: je bedrijf moet ingeschreven staan bij de KvK, je bedrijf moet minimaal 1 jaar bestaan, je moet een zakelijke bankrekening hebben, en je minimale jaaromzet moet €30.000 bedragen. Deze voorwaarden zijn relatief toegankelijk vergeleken met traditionele banken.

Bij Swishfund kun je vanaf €5.000 tot maximaal €500.000 lenen. Het exacte bedrag dat je kunt lenen hangt af van je financiële situatie, je omzet en je kredietwaardigheid. Na je aanvraag ontvang je een persoonlijk voorstel met het maximale leenbedrag dat voor jou beschikbaar is.

Swishfund hanteert een transparant kostenmodel met twee componenten: een eenmalige afsluitvergoeding van 2% (minimum €650) en een maandelijkse premie die afhangt van je risicoprofiel en leenbedrag. De exacte kosten ontvang je in een Uniform Kredietoverzicht (UKO) na beoordeling van je aanvraag. De kosten zijn hoger dan bij traditionele banken, maar lager dan bij concurrenten zoals Qeld.

Ja, na 25% van de looptijd van je lening kun je boetevrij aflossen. Dit betekent dat als je een lening hebt voor 12 maanden, je na 3 maanden het resterende bedrag in één keer kunt terugbetalen zonder extra kosten. Dit is ideaal als je onverwacht extra liquide middelen krijgt.

Pinafroming is een unieke aflossingsmethode waarbij je een vast percentage van je pinomzet terugbetaalt. Op drukke dagen betaal je automatisch meer af, op rustige dagen minder. Dit is bijzonder geschikt voor horeca en retail, omdat de aflossing meeschaalt met je inkomsten. Geen van de concurrenten biedt deze optie.

Voor de initiële aanvraag heb je je NAW-gegevens, KvK-nummer en een zakelijke bankrekening nodig. Via een beveiligde bankkoppeling (PSD2) lever je automatisch je transactieoverzicht aan. Afhankelijk van de hoogte van je lening kan Swishfund om aanvullende documenten vragen zoals jaarcijfers, aangifte inkomstenbelasting en een kopie van je identiteitsbewijs.

Nee, je bedrijf moet minimaal 1 jaar ingeschreven staan bij de KvK. Voor startende ondernemers die nog geen jaar actief zijn, zijn er gespecialiseerde startkapitaalverstrekkers. Swishfund richt zich op gevestigde ondernemers met minimaal een jaar bedrijfsgeschiedenis.

Swishfund is veel sneller (24 uur vs weken), heeft soepelere toelatingseisen, en werkt met geautomatiseerde kredietbeoordelingen. Je hoeft geen uitgebreid businessplan in te leveren. Het nadeel is dat de kosten hoger zijn dan bij traditionele banken. Swishfund is vooral geschikt als je snel geld nodig hebt of door traditionele banken bent afgewezen.

Ja, Swishfund scoort 4,6 uit 5 sterren op Trustpilot op basis van 227 reviews. Dit is een uitstekende score in de financiële sector. Klanten benadrukken consistent de snelheid, betrouwbaarheid en persoonlijke service. Het bedrijf staat officieel ingeschreven bij de KvK (66108349) en heeft een actief Trustpilot-profiel waar ze reageren op reviews.

Dit hangt af van je financiële situatie en kredietwaardigheid. In de reviews zijn voorbeelden te vinden van klanten die meerdere keren gebruik hebben gemaakt van Swishfund. Het beste is om contact op te nemen met Swishfund om te bespreken of een tweede lening mogelijk is naast een bestaande lening.

Swishfund doet een kredietcheck om te waarborgen dat de lening verantwoord is voor jouw situatie. Als je tijdens de looptijd in financiële problemen komt, is het belangrijk om direct contact op te nemen met Swishfund. Uit de reviews blijkt dat ze meedenken over oplossingen. Vermijd in elk geval het niet betalen zonder contact op te nemen.

Swishfund is bereikbaar op werkdagen van 09:00 tot 17:30 uur via telefoonnummer 085 064 4144. Je kunt ook via hun website contact opnemen of een vrijblijvende aanvraag doen. Het bedrijf staat bekend om zijn snelle reactietijd en persoonlijke benadering.

Disclaimer: Deze review is geschreven op basis van publiek beschikbare informatie en klantreviews. De exacte kosten en voorwaarden kunnen per situatie verschillen. Vraag altijd een persoonlijk voorstel aan voordat je een lening afsluit.